Neste guia, você vai aprender:

- Como identificar seu perfil de investidor

- Como distribuir estrategicamente seu dinheiro

- Quais ativos escolher e por quê

- Como investir com segurança mesmo sendo iniciante

- Quais erros evitar

1. Autoconhecimento financeiro: descubra seu perfil de investidor

Antes de falar em rentabilidade, precisamos falar de você.

Seu perfil de investidor determina quanto risco você está disposto a aceitar em troca de retorno. E isso influencia diretamente a sua carteira.

Os 3 perfis básicos:

- Conservador: Foca na preservação do capital. Tem aversão ao risco e prefere rentabilidade menor com segurança.

- Moderado: Aceita uma leve oscilação em troca de retorno um pouco maior. Gosta de equilíbrio.

- Arrojado/Agressivo: Tolera perdas de curto prazo buscando retornos maiores no longo prazo.

Dica prática:

Você pode descobrir seu perfil gratuitamente em sites de corretoras (como Rico, XP, NuInvest, Clear). Leva menos de 3 minutos.

2. Como montar sua carteira com R$ 1.000: passo a passo

Vamos imaginar que você seja um investidor conservador ou moderado, que está começando agora.

Exemplo de alocação inteligente:

| Produto | Valor sugerido | Porcentagem | Função na carteira |

|---|---|---|---|

| Tesouro Selic (via Tesouro Direto) | R$ 500 | 50% | Reserva de emergência e estabilidade |

| CDB com liquidez diária | R$ 300 | 30% | Rendimento melhor que poupança + liquidez |

| FII ou Fundo Conservador | R$ 200 | 20% | Introdução à renda variável com moderação |

Por que essa divisão funciona?

- Você aprende a diversificar

- Tem liquidez (dinheiro disponível quando precisar)

- Testa o mercado de forma segura

- Começa com ativos simples de entender

3. Explicando os ativos escolhidos (sem enrolação)

Tesouro Selic

- Investimento do governo federal, acessado pelo Tesouro Direto.

- Rende 100% da Selic (atualmente acima da poupança).

- Ideal para reserva de emergência.

CDB com liquidez diária

- Títulos de bancos, que pagam juros por deixar seu dinheiro lá.

- Seguro pelo FGC (até R$ 250 mil).

- Rendem de 95% a 110% do CDI.

Fundos Imobiliários (FIIs) ou fundos conservadores

- Os FIIs pagam rendimentos mensais e são negociados na bolsa.

- Os fundos conservadores aplicam em Tesouro, CDBs, e têm gestão profissional.

- Comece com valores pequenos para entender a dinâmica da renda variável.

4. Onde abrir conta e investir com segurança

Você vai precisar de uma corretora de valores, que pode ser:

- ✅ Gratuita

- ✅ Segura (fiscalizada pela CVM e Banco Central)

- ✅ 100% digital

Principais corretoras confiáveis no Brasil:

- NuInvest

- XP

- Rico

- Inter

- BTG Pactual

- Modal

Importante:

Evite promessas em redes sociais e “dicas quentes”. Invista apenas através de instituições oficiais.

5. Os erros mais comuns de quem está começando

- Investir sem reserva de emergência

- Se você não tem uma reserva, não deveria começar pela bolsa.

- Querer retorno rápido

- Investimento não é aposta. Paciência = lucro real.

- Colocar tudo em um único ativo

- Diversificação é o primeiro mandamento da segurança financeira.

- Não entender no que está investindo

- Nunca invista em algo que você não sabe como funciona.

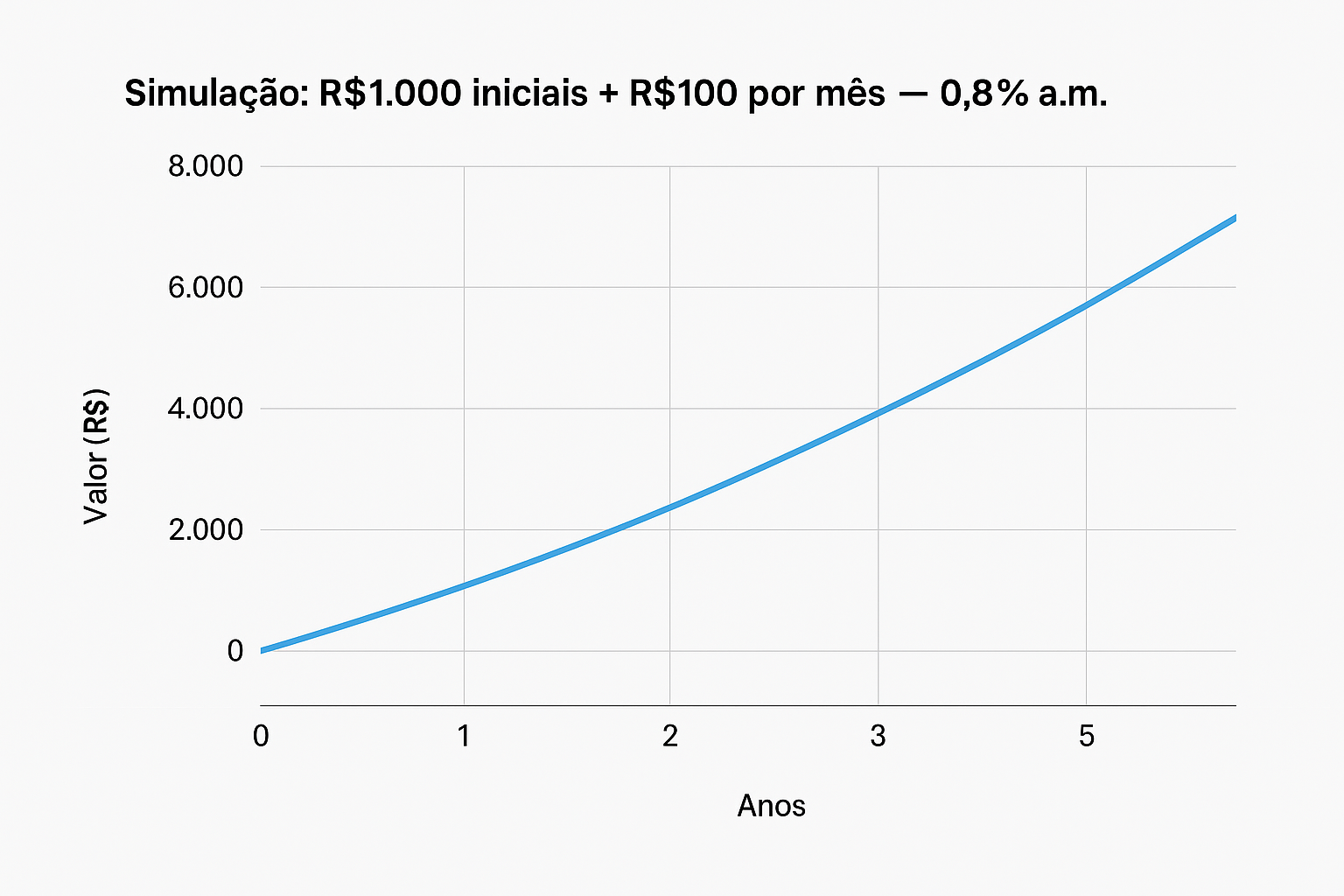

6. Simulação: quanto isso pode render?

Vamos simular com uma rentabilidade média conservadora de 0,8% ao mês, reinvestindo os ganhos:

- Valor inicial: R$ 1.000

- Aporte mensal: R$ 100

- Prazo: 5 anos

- Rentabilidade: 0,8% a.m.

Resultado final aproximado:

R$ 8.580,00

(E só com disciplina e paciência!)

Conclusão: Comece com o que você tem. O importante é começar!

Não importa se você tem R$ 1.000, R$ 10.000 ou R$ 100. O que muda seu futuro é a decisão de agir hoje.

Com uma carteira bem pensada, mesmo pequena, você já está:

- Se protegendo contra a inflação

- Aprendendo na prática

- Criando uma mentalidade de investidor

“O melhor momento para começar foi ontem. O segundo melhor é agora.”

Share this content:

Publicar comentário